El éter de celulosa es un material derivado de polímeros naturales con propiedades emulsionantes y de suspensión. Entre los diversos tipos, el HPMC es el de mayor rendimiento y el más utilizado, y su producción está en rápido crecimiento.

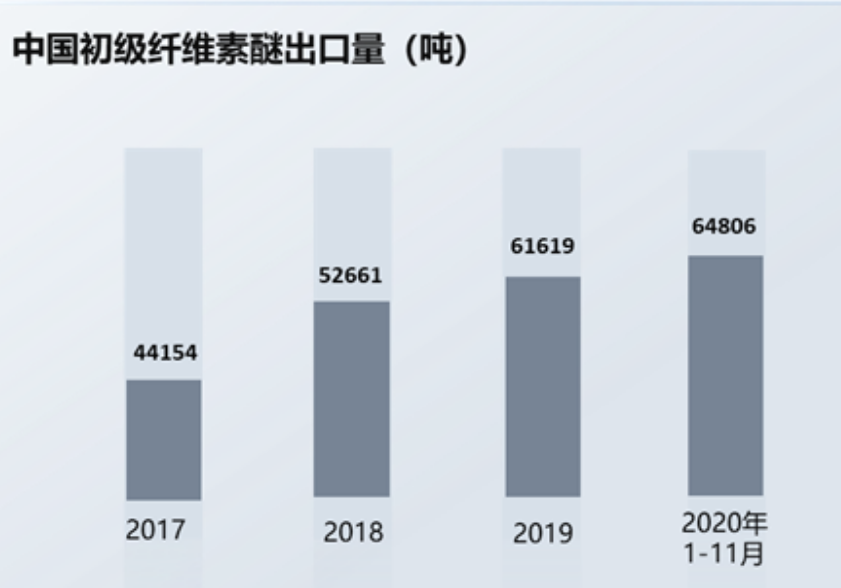

En los últimos años, gracias al crecimiento de la economía nacional, la producción de éter de celulosa en mi país ha aumentado año tras año. Al mismo tiempo, con el desarrollo de la ciencia y la tecnología nacionales, los éteres de celulosa de alta gama, que originalmente requerían una gran importación, se están localizando gradualmente, y el volumen de exportación de éteres de celulosa nacionales continúa aumentando. Los datos muestran que, de enero a noviembre de 2020, las exportaciones de éter de celulosa de China alcanzaron las 64.806 toneladas, un aumento interanual del 14,2%, superior al volumen de exportación de todo 2019.

El éter de celulosa se ve afectado por los precios del algodón en la fase inicial:

Las principales materias primas del éter de celulosa incluyen productos agrícolas y forestales, como el algodón refinado, y productos químicos, como el óxido de propileno. La materia prima del algodón refinado es la borra de algodón. Mi país tiene una abundante producción de algodón, y las zonas de producción de borra de algodón se concentran principalmente en Shandong, Xinjiang, Hebei, Jiangsu y otras regiones. La borra de algodón es muy abundante y abundante.

El algodón ocupa una proporción considerable en la estructura económica de los productos básicos agrícolas, y su precio se ve afectado por diversos factores, como las condiciones naturales y la oferta y la demanda internacionales. De igual manera, productos químicos como el óxido de propileno y el cloruro de metilo también se ven afectados por los precios internacionales del petróleo crudo. Dado que las materias primas representan una parte importante de la estructura de costos del éter de celulosa, las fluctuaciones en sus precios afectan directamente su precio de venta.

Ante la presión de los costos, los fabricantes de éter de celulosa suelen transferir la presión a las industrias aguas abajo, pero este efecto de transferencia se ve afectado por la complejidad técnica, la diversidad de productos y el valor añadido del costo. Por lo general, las empresas con altas barreras técnicas, una amplia gama de productos y un alto valor añadido tienen mayores ventajas y mantienen un nivel de beneficio bruto relativamente estable; de lo contrario, las empresas deben afrontar una mayor presión de costos. Además, si el entorno externo es inestable y el rango de fluctuaciones del producto es amplio, las empresas de materias primas aguas arriba están más dispuestas a elegir clientes aguas abajo con gran escala de producción y una sólida capacidad integral para garantizar beneficios económicos oportunos y reducir riesgos. Por lo tanto, esto limita en cierta medida el desarrollo de las pequeñas empresas de éter de celulosa.

Estructura del mercado aguas abajo:

Con el continuo avance de la ciencia y la tecnología, la demanda del mercado downstream crecerá en consecuencia. Al mismo tiempo, se prevé que el alcance de las aplicaciones downstream siga expandiéndose, y la demanda downstream mantendrá un crecimiento constante. En la estructura del mercado downstream del éter de celulosa, los materiales de construcción, la exploración petrolera, la alimentación y otros sectores ocupan un lugar destacado. Entre ellos, el sector de materiales de construcción es el mayor mercado de consumo, representando más del 30%.

La industria de la construcción es el mayor campo de consumo de productos HPMC:

En la industria de la construcción, los productos de HPMC desempeñan un papel importante en la adherencia y la retención de agua. Tras mezclar una pequeña cantidad de HPMC con mortero de cemento, se puede aumentar la viscosidad y la resistencia a la tracción y al corte del mortero de cemento, mortero, aglutinante, etc., mejorando así el rendimiento de los materiales de construcción, la calidad de la construcción y la eficiencia mecánica. Además, el HPMC también es un importante retardante para la producción y el transporte de hormigón comercial, ya que puede retener agua y mejorar la reología del hormigón. Actualmente, el HPMC es el principal producto de éter de celulosa utilizado en materiales de sellado para la construcción.

La industria de la construcción es un pilar fundamental de la economía nacional. Los datos muestran que la superficie construida de viviendas aumentó de 7.080 millones de metros cuadrados en 2010 a 14.420 millones de metros cuadrados en 2019, lo que impulsó considerablemente el crecimiento del mercado del éter de celulosa.

La prosperidad general del sector inmobiliario se ha recuperado, y la superficie de construcción y venta ha aumentado interanualmente. Los datos públicos muestran que, en 2020, la caída interanual mensual en la superficie de obra nueva de viviendas comerciales se ha reducido, alcanzando un 1,87%. Se prevé que la tendencia de recuperación continúe en 2021. De enero a febrero de este año, la tasa de crecimiento de la superficie de venta de viviendas comerciales y residenciales repuntó hasta el 104,9%, lo que representa un aumento considerable.

Perforación petrolera:

El mercado de la industria de servicios de ingeniería de perforación se ve particularmente afectado por las inversiones globales en exploración y desarrollo, con aproximadamente el 40% de la cartera de exploración global dedicada a servicios de ingeniería de perforación.

Durante la perforación petrolera, el fluido de perforación desempeña un papel importante en el transporte y la suspensión de los recortes, el fortalecimiento de las paredes del pozo, el equilibrio de la presión de formación, el enfriamiento y la lubricación de las brocas y la transmisión de la fuerza hidrodinámica. Por lo tanto, en la perforación petrolera, es fundamental mantener la humedad, la viscosidad, la fluidez y otros indicadores adecuados del fluido de perforación. La celulosa polianiónica (PAC) puede espesar, lubricar la broca y transmitir la fuerza hidrodinámica. Debido a las complejas condiciones geológicas en el área de almacenamiento de petróleo y a la dificultad de la perforación, existe una gran demanda de PAC.

Industria de accesorios farmacéuticos:

Los éteres de celulosa no iónicos se utilizan ampliamente en la industria farmacéutica como excipientes, como espesantes, dispersantes, emulsionantes y formadores de película. Se emplean para el recubrimiento de películas y la adhesión de comprimidos farmacéuticos, así como para suspensiones, preparaciones oftálmicas, comprimidos flotantes, etc. Dado que el éter de celulosa de grado farmacéutico tiene requisitos más estrictos de pureza y viscosidad, su proceso de fabricación es relativamente complejo y requiere más procedimientos de lavado. En comparación con otros tipos de éteres de celulosa, la tasa de recolección es menor y el coste de producción mayor, pero también aumenta su valor añadido. Los excipientes farmacéuticos se utilizan principalmente en preparaciones como preparados químicos, medicamentos de patente china y productos bioquímicos.

Debido al tardío inicio de la industria de excipientes farmacéuticos en mi país, el nivel de desarrollo general actual es bajo y el mecanismo industrial requiere mejoras adicionales. En el valor de producción de preparaciones farmacéuticas nacionales, la proporción de apósitos medicinales nacionales es relativamente baja, del 2% al 3%, muy inferior a la de excipientes farmacéuticos extranjeros, que ronda el 15%. Como se puede observar, los excipientes farmacéuticos nacionales aún tienen un amplio margen de desarrollo. Se espera que esto impulse eficazmente el crecimiento del mercado del éter de celulosa.

En cuanto a la producción nacional de éter de celulosa, Shandong Head posee la mayor capacidad de producción, con un 12,5% de la capacidad total, seguida de Shandong Ruitai, Shandong Yitang, North Tianpu Chemical y otras empresas. En general, la competencia en el sector es feroz y se prevé que la concentración siga aumentando.

Hora de publicación: 29 de marzo de 2023