O éter de celulosa é un tipo de material derivado de polímeros naturais, que ten as características de emulsificación e suspensión. Entre os moitos tipos, HPMC é o de maior produción e o máis utilizado, e a súa produción está aumentando rapidamente.

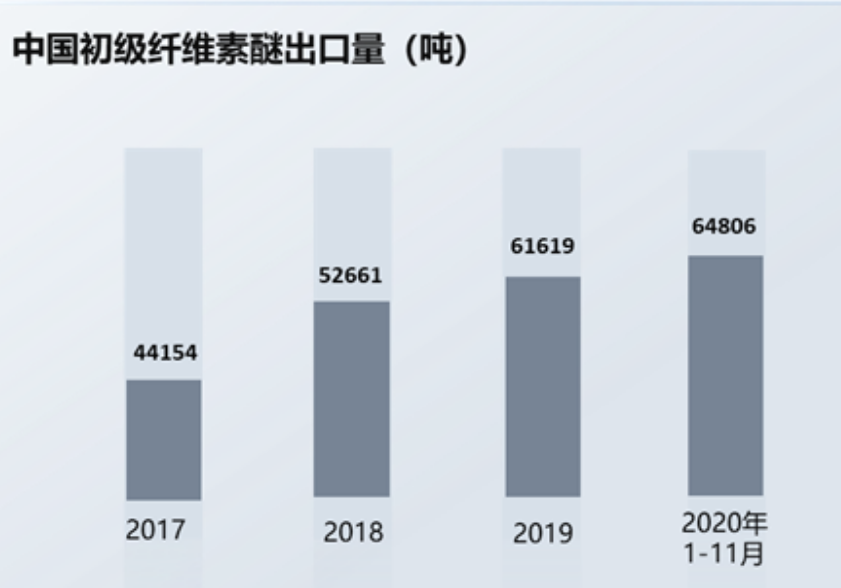

Nos últimos anos, grazas ao crecemento da economía nacional, a produción de éter de celulosa no meu país aumentou ano tras ano. Ao mesmo tempo, co desenvolvemento da ciencia e tecnoloxía domésticas, os éteres de celulosa de gama alta que orixinalmente requirían unha gran cantidade de importacións agora localízanse gradualmente e o volume de exportación de éteres de celulosa nacionais segue aumentando. Os datos mostran que de xaneiro a novembro de 2020, as exportacións de éter de celulosa de China alcanzaron as 64.806 toneladas, un aumento interanual do 14,2%, superior ao volume de exportación de todo 2019.

O éter de celulosa vese afectado polos prezos do algodón:

As principais materias primas do éter de celulosa inclúen produtos agrícolas e forestais, incluído o algodón refinado, e produtos químicos, incluíndo o óxido de propileno. A materia prima do algodón refinado son os linters de algodón. o meu país ten abundante produción de algodón, e as áreas de produción de linters de algodón concéntranse principalmente en Shandong, Xinjiang, Hebei, Jiangsu e outros lugares. Os linters de algodón son moi abundantes e en abundancia.

O algodón ocupa unha proporción relativamente grande na estrutura económica agrícola das mercadorías e o seu prezo está afectado por moitos aspectos, como as condicións naturais e a oferta e a demanda internacionais. Do mesmo xeito, os produtos químicos como o óxido de propileno e o cloruro de metilo tamén se ven afectados polos prezos internacionais do cru. Dado que as materias primas representan unha gran proporción na estrutura de custos do éter de celulosa, as flutuacións nos prezos das materias primas afectan directamente ao prezo de venda do éter de celulosa.

En resposta á presión dos custos, os fabricantes de éter de celulosa adoitan transferir a presión ás industrias posteriores, pero o efecto de transferencia vese afectado pola complexidade dos produtos técnicos, a diversidade de produtos e o valor engadido do custo do produto. Normalmente, as empresas con altas barreiras técnicas, ricas categorías de produtos e alto valor engadido teñen maiores vantaxes, e as empresas manterán un nivel de beneficio bruto relativamente estable; en caso contrario, as empresas deben afrontar unha maior presión de custos. Ademais, se o ambiente externo é inestable e a gama de flutuacións do produto é grande, as empresas de materias primas ascendentes están máis dispostas a elixir clientes posteriores con gran escala de produción e forte forza integral para garantir os beneficios económicos oportunos e reducir os riscos. Polo tanto, isto limita ata certo punto o desenvolvemento de empresas de éter de celulosa a pequena escala.

Estrutura do mercado descendente:

Co avance continuo da ciencia e da tecnoloxía, o mercado de demanda posterior crecerá en consecuencia. Ao mesmo tempo, espérase que o alcance das aplicacións posteriores continúe ampliando e que a demanda posterior manterá un crecemento constante. Na estrutura de mercado abaixo do éter de celulosa, os materiais de construción, a exploración de petróleo, os alimentos e outros campos ocupan unha posición importante. Entre eles, o sector dos materiais de construción é o maior mercado de consumo, representando máis do 30%.

A industria da construción é o maior consumidor de produtos HPMC:

Na industria da construción, os produtos HPMC xogan un papel importante na unión e na retención de auga. Despois de mesturar unha pequena cantidade de HPMC con morteiro de cemento, pode aumentar a viscosidade, a resistencia á tracción e ao corte do morteiro de cemento, morteiro, aglutinante, etc., mellorando así o rendemento dos materiais de construción, mellorando a calidade da construción e a eficiencia da construción mecánica. Ademais, HPMC tamén é un retardador importante para a produción e transporte de formigón comercial, que pode bloquear a auga e mellorar a reoloxía do formigón. Na actualidade, o HPMC é o principal produto de éter de celulosa utilizado nos materiais de selado de construción.

A industria da construción é unha industria piar clave da economía nacional do meu país. Os datos mostran que a área de construción de vivendas aumentou de 7.080 millóns de metros cadrados en 2010 a 14.420 millóns de metros cadrados en 2019, o que estimulou fortemente o crecemento do mercado de éter de celulosa.

A prosperidade xeral do sector inmobiliario repuntou e a área de construción e vendas aumentou en taxa interanual. Os datos públicos mostran que en 2020, o descenso interanual mensual da superficie de nova construción de vivendas residenciais comerciais foise reducindo e o descenso interanual foi do 1,87%. En 2021, espérase que continúe a tendencia de recuperación. De xaneiro a febreiro deste ano, a taxa de crecemento da superficie de venda de vivendas comerciais e edificios residenciais repuntou ata o 104,9%, o que supón un aumento considerable.

Perforación petrolífera:

O mercado da industria de servizos de enxeñería de perforación está especialmente afectado polos investimentos globais de exploración e desenvolvemento, con aproximadamente o 40% da carteira de exploración global dedicada a servizos de enxeñería de perforación.

Durante a perforación petrolífera, o fluído de perforación xoga un papel importante no transporte e suspensión de cortes, o fortalecemento das paredes do burato e o equilibrio da presión da formación, o arrefriamento e a lubricación das brocas e a transmisión da forza hidrodinámica. Polo tanto, nos traballos de perforación de petróleo, é moi importante manter a humidade, a viscosidade, a fluidez e outros indicadores adecuados do fluído de perforación. A celulosa polianiónica, PAC, pode engrosar, lubricar a broca e transmitir forza hidrodinámica. Debido ás complexas condicións xeolóxicas da zona de almacenamento de petróleo e á dificultade de perforación, hai unha gran demanda de PAC.

Industria de accesorios farmacéuticos:

Os éteres de celulosa non iónicos son amplamente utilizados na industria farmacéutica como excipientes farmacéuticos como espesantes, dispersantes, emulsionantes e formadores de películas. Utilízase para o revestimento de película e o adhesivo de comprimidos farmacéuticos, e tamén se pode usar para suspensións, preparados oftálmicos, comprimidos flotantes, etc. Dado que o éter de celulosa de calidade farmacéutica ten requisitos máis estritos sobre a pureza e viscosidade do produto, o proceso de fabricación é relativamente complicado e hai máis procedementos de lavado. En comparación con outros tipos de produtos de éter de celulosa, a taxa de recollida é menor e o custo de produción é maior, pero o valor engadido do produto tamén é maior. Os excipientes farmacéuticos úsanse principalmente en produtos de preparación como preparados químicos, medicamentos con patente chinesa e produtos bioquímicos.

Debido ao inicio tardío da industria de excipientes farmacéuticos do meu país, o nivel de desenvolvemento global actual é baixo e hai que mellorar aínda máis o mecanismo da industria. No valor de saída dos preparados farmacéuticos nacionais, o valor de saída dos apósitos medicinais domésticos representa unha proporción relativamente baixa do 2% ao 3%, que é moito menor que a proporción de excipientes farmacéuticos estranxeiros, que é de aproximadamente o 15%. Pódese ver que os excipientes farmacéuticos nacionais aínda teñen moito espazo para o desenvolvemento., Espérase que estimule eficazmente o crecemento do mercado de éter de celulosa relacionado.

Desde a perspectiva da produción doméstica de éter de celulosa, Shandong Head ten a maior capacidade de produción, representando o 12,5% da capacidade de produción total, seguida de Shandong RUITAI, Shandong YITENG, North TIANPU Chemical e outras empresas. En xeral, a competencia na industria é feroz e espérase que a concentración aumente aínda máis.

Hora de publicación: 29-mar-2023