Celluloseeter er et slags naturlig polymeravledet materiale, som har egenskapene til emulgering og suspensjon. Blant de mange typene er HPMC den med høyest ytelse og mest brukt, og produksjonen øker raskt.

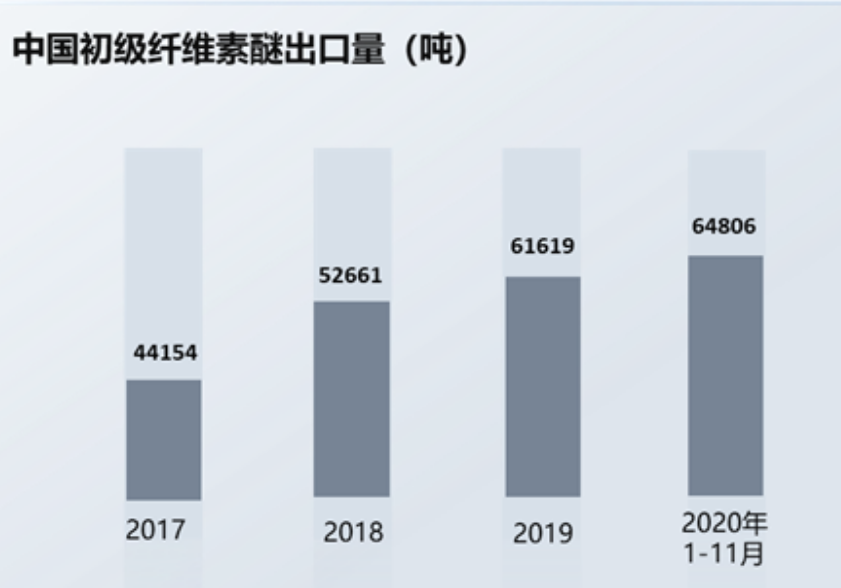

De siste årene, takket være veksten i nasjonaløkonomien, har produksjonen av celluloseeter i mitt land økt år for år. Samtidig, med utviklingen av innenlandsk vitenskap og teknologi, blir avanserte celluloseetere som opprinnelig krevde en stor mengde import nå gradvis lokalisert, og eksportvolumet av innenlandske celluloseetere fortsetter å øke. Data viser at fra januar til november 2020 nådde Kinas eksport av celluloseeter 64 806 tonn, en år-til-år økning på 14,2 %, høyere enn eksportvolumet for hele 2019.

Celluloseeter påvirkes av oppstrøms bomullspriser:

De viktigste råvarene til celluloseeter inkluderer landbruks- og skogbruksprodukter inkludert raffinert bomull og kjemiske produkter inkludert propylenoksid. Råmaterialet til raffinert bomull er bomullslinters. Mitt land har rikelig bomullsproduksjon, og produksjonsområdene for bomullslinters er hovedsakelig konsentrert i Shandong, Xinjiang, Hebei, Jiangsu og andre steder. Bomull linters er svært rikelig og i rikelig tilgang.

Bomull opptar en relativt stor andel i råvarelandbrukets økonomiske struktur, og prisen påvirkes av mange aspekter som naturforhold og internasjonalt tilbud og etterspørsel. Tilsvarende er kjemiske produkter som propylenoksid og metylklorid også påvirket av internasjonale råoljepriser. Siden råvarer utgjør en stor andel av kostnadsstrukturen til celluloseeter, påvirker svingninger i råvarepriser direkte salgsprisen på celluloseeter.

Som svar på kostnadspress overfører produsenter av celluloseeter ofte presset til nedstrømsindustrier, men overføringseffekten påvirkes av kompleksiteten til tekniske produkter, produktmangfold og produktkostnadsmerverdi. Vanligvis har bedrifter med høye tekniske barrierer, rike produktkategorier og høy merverdi større fordeler, og bedrifter vil opprettholde et relativt stabilt nivå av bruttofortjeneste; ellers må bedriftene møte større kostnadspress. I tillegg, hvis det ytre miljøet er ustabilt og spekteret av produktsvingninger er stort, er oppstrøms råvarebedrifter mer villige til å velge nedstrømskunder med stor produksjonsskala og sterk omfattende styrke for å sikre rettidige økonomiske fordeler og redusere risiko. Derfor begrenser dette utviklingen av småskala celluloseeterbedrifter til en viss grad.

Nedstrøms markedsstruktur:

Med den kontinuerlige utviklingen av vitenskap og teknologi, vil nedstrøms etterspørselsmarkedet vokse tilsvarende. Samtidig forventes omfanget av nedstrømsapplikasjoner å fortsette å utvide seg, og etterspørselen nedstrøms vil opprettholde jevn vekst. I nedstrøms markedsstrukturen for celluloseeter inntar byggematerialer, oljeleting, mat og andre felt en stor posisjon. Blant dem er byggevaresektoren det største forbrukermarkedet, og står for mer enn 30%.

Byggeindustrien er det største forbrukerfeltet av HPMC-produkter:

I byggebransjen spiller HPMC-produkter en viktig rolle i binding og vannretensjon. Etter å ha blandet en liten mengde HPMC med sementmørtel, kan det øke viskositeten, strekk- og skjærstyrken til sementmørtel, mørtel, bindemiddel, etc., og dermed forbedre ytelsen til byggematerialer, forbedre byggekvaliteten og mekanisk konstruksjonseffektivitet. I tillegg er HPMC også en viktig retarder for produksjon og transport av kommersiell betong, som kan låse vann og forbedre betongens reologi. For tiden er HPMC det viktigste celluloseeterproduktet som brukes i byggeforseglingsmaterialer.

Byggenæringen er en viktig søyleindustri i mitt lands nasjonale økonomi. Dataene viser at byggearealet for boligbygging har økt fra 7,08 milliarder kvadratmeter i 2010 til 14,42 milliarder kvadratmeter i 2019, noe som har stimulert veksten av celluloseetermarkedet sterkt.

Den generelle velstanden i eiendomsbransjen har tatt seg opp igjen, og bygge- og salgsområdet har økt fra år til år. Offentlige data viser at i 2020 har den månedlige år-til-år-nedgangen i det nye byggeområdet for næringsboliger blitt redusert, og år-til-år-nedgangen har vært 1,87%. I 2021 forventes utvinningstrenden å fortsette. Fra januar til februar i år har veksttakten for salgsområdet for næringsboliger og boligbygg gått tilbake til 104,9 %, som er en betydelig økning.

Oljeboring:

Markedet for boreingeniørtjenester er spesielt påvirket av globale lete- og utviklingsinvesteringer, med omtrent 40 % av den globale leteporteføljen viet til boreingeniørtjenester.

Under oljeboring spiller borevæske en viktig rolle i å bære og suspendere borekaks, styrke hullvegger og balansere formasjonstrykk, kjøle og smøre borkroner og overføre hydrodynamisk kraft. Derfor, i oljeboringsarbeid, er det svært viktig å opprettholde riktig fuktighet, viskositet, fluiditet og andre indikatorer for borevæske. Den polyanioniske cellulosen, PAC, kan tykne, smøre borkronen og overføre hydrodynamisk kraft. På grunn av de komplekse geologiske forholdene i oljelagerområdet og vanskeligheten med å bore, er det stor etterspørsel etter PAC.

Industrien for farmasøytisk tilbehør:

Ikke-ioniske celluloseetere er mye brukt i den farmasøytiske industrien som farmasøytiske hjelpestoffer som fortykningsmidler, dispergeringsmidler, emulgatorer og filmdannere. Den brukes til filmovertrekk og lim av farmasøytiske tabletter, og kan også brukes til suspensjoner, oftalmiske preparater, flytende tabletter, etc. Siden farmasøytisk kvalitet celluloseeter har strengere krav til renhet og viskositet av produktet, er produksjonsprosessen relativt komplisert og det er flere vaskeprosedyrer. Sammenlignet med andre kvaliteter av celluloseeterprodukter er innsamlingshastigheten lavere og produksjonskostnaden høyere, men merverdien til produktet er også høyere. Farmasøytiske hjelpestoffer brukes hovedsakelig i preparatprodukter som kjemiske preparater, kinesiske patentmedisiner og biokjemiske produkter.

På grunn av den sene starten av mitt lands farmasøytiske hjelpestoffindustri, er det nåværende generelle utviklingsnivået lavt, og industrimekanismen må forbedres ytterligere. I produksjonsverdien av innenlandske farmasøytiske preparater utgjør produksjonsverdien av innenlandske medisinske dressinger en relativt lav andel på 2 % til 3 %, som er langt lavere enn andelen utenlandske farmasøytiske hjelpestoffer, som er ca. 15 %. Det kan sees at innenlandske farmasøytiske hjelpestoffer fortsatt har mye rom for utvikling., Det forventes å effektivt stimulere veksten av det relaterte celluloseetermarkedet.

Fra perspektivet til innenlandsk celluloseeterproduksjon har Shandong Head den største produksjonskapasiteten, og står for 12,5% av den totale produksjonskapasiteten, etterfulgt av Shandong RUITAI, Shandong YITENG, North TIANPU Chemical og andre foretak. Samlet sett er konkurransen i bransjen hard, og konsentrasjonen forventes å øke ytterligere.

Innleggstid: 29. mars 2023