Cellulosater är ett slags naturligt polymerhärlett material, som har egenskaperna för emulgering och suspension. Bland de många typerna är HPMC den med högst effekt och den mest använda, och dess produktion ökar snabbt.

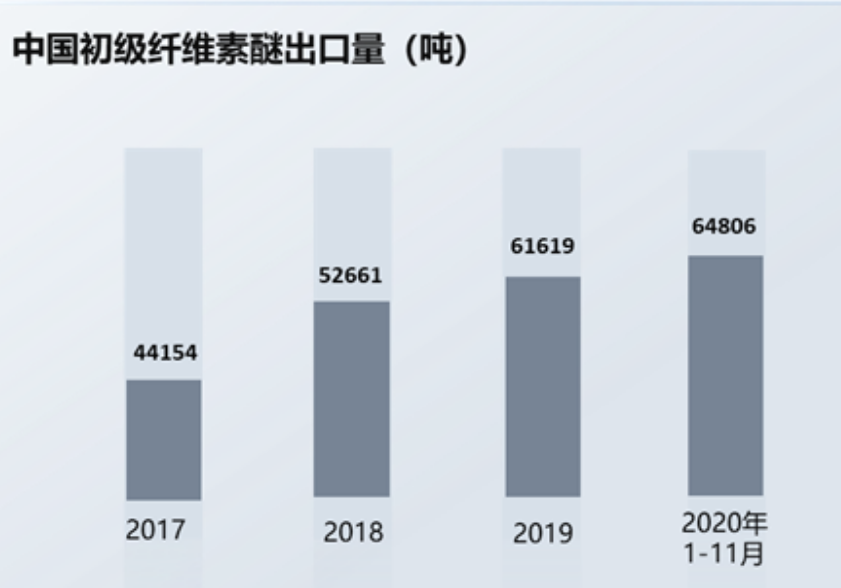

Under de senaste åren, tack vare tillväxten i den nationella ekonomin, har produktionen av cellulosaeter i mitt land ökat år för år. Samtidigt, med utvecklingen av inhemsk vetenskap och teknik, lokaliseras nu gradvis avancerade cellulosaetrar som ursprungligen krävde en stor mängd import, och exportvolymen av inhemska cellulosaetrar fortsätter att öka. Data visar att från januari till november 2020 nådde Kinas export av cellulosaeter 64 806 ton, en ökning på 14,2 % jämfört med föregående år, högre än exportvolymen för hela 2019.

Cellulosaeter påverkas av bomullspriserna i tidigare led:

De huvudsakliga råvarorna för cellulosaeter inkluderar jordbruks- och skogsbruksprodukter inklusive raffinerad bomull och kemiska produkter inklusive propylenoxid. Råvaran för raffinerad bomull är bomullslinters. Mitt land har en riklig bomullsproduktion, och produktionsområdena för bomullslinters är huvudsakligen koncentrerade till Shandong, Xinjiang, Hebei, Jiangsu och andra platser. Bomullslinters är mycket rikligt och i rikligt utbud.

Bomull upptar en relativt stor del av råvarujordbrukets ekonomiska struktur och dess pris påverkas av många aspekter som naturförhållanden och internationell tillgång och efterfrågan. På samma sätt påverkas även kemiska produkter som propylenoxid och metylklorid av internationella råoljepriser. Eftersom råvaror står för en stor del av cellulosaeters kostnadsstruktur påverkar fluktuationer i råvarupriserna försäljningspriset för cellulosaeter direkt.

Som svar på kostnadstrycket överför cellulosaetertillverkare ofta trycket till nedströmsindustrier, men överföringseffekten påverkas av komplexiteten hos tekniska produkter, produktmångfald och produktkostnadsmervärde. Vanligtvis har företag med höga tekniska hinder, rika produktkategorier och högt mervärde större fördelar, och företag kommer att upprätthålla en relativt stabil bruttovinstnivå; annars måste företagen möta ett större kostnadstryck. Dessutom, om den yttre miljön är instabil och utbudet av produktfluktuationer är stort, är råvaruföretag uppströms mer villiga att välja nedströmskunder med stor produktionsskala och stark heltäckande styrka för att säkerställa snabba ekonomiska fördelar och minska riskerna. Därför begränsar detta utvecklingen av småskaliga cellulosaeterföretag i viss utsträckning.

Nedströms marknadsstruktur:

Med den ständiga utvecklingen av vetenskap och teknik kommer efterfrågemarknaden i efterföljande led att växa i enlighet med detta. Samtidigt förväntas omfattningen av nedströmsapplikationer fortsätta att expandera, och efterfrågan nedströms kommer att upprätthålla en stadig tillväxt. I nedströms marknadsstrukturen för cellulosaeter, byggmaterial, oljeprospektering, livsmedel och andra områden intar en viktig position. Bland dem är byggmaterialsektorn den största konsumentmarknaden och står för mer än 30 %.

Byggbranschen är det största konsumentområdet för HPMC-produkter:

I byggbranschen spelar HPMC-produkter en viktig roll för bindning och vattenretention. Efter att ha blandat en liten mängd HPMC med cementbruk kan det öka viskositeten, drag- och skjuvhållfastheten hos cementbruk, murbruk, bindemedel etc., och därigenom förbättra prestanda hos byggmaterial, förbättra konstruktionskvalitet och mekanisk konstruktionseffektivitet. Dessutom är HPMC också en viktig retarder för produktion och transport av kommersiell betong, vilket kan låsa vatten och förbättra betongens reologi. För närvarande är HPMC den huvudsakliga cellulosaeterprodukten som används i byggtätningsmaterial.

Byggbranschen är en nyckelpelare i mitt lands nationella ekonomi. Uppgifterna visar att bostadsbyggandets byggarea har ökat från 7,08 miljarder kvadratmeter 2010 till 14,42 miljarder kvadratmeter 2019, vilket starkt har stimulerat tillväxten av cellulosaetermarknaden.

Fastighetsbranschens övergripande välstånd har återhämtat sig och bygg- och försäljningsområdet har ökat från år till år. Offentliga uppgifter visar att år 2020 har den månatliga minskningen från år till år i nybyggnadsområdet för kommersiella bostäder minskat, och minskningen från år till år har varit 1,87%. År 2021 förväntas återhämtningstrenden fortsätta. Från januari till februari i år återhämtade sig tillväxttakten för försäljningsområdet för kommersiella bostäder och bostadshus till 104,9 %, vilket är en avsevärd ökning.

Oljeborrning:

Marknaden för borrtekniktjänster påverkas särskilt av globala prospekterings- och utvecklingsinvesteringar, med cirka 40 % av den globala prospekteringsportföljen tillägnad borrtekniska tjänster.

Under oljeborrning spelar borrvätska en viktig roll för att bära och suspendera skär, förstärkning av hålväggar och balansering av formationstryck, kylning och smörjning av borrkronor och överföring av hydrodynamisk kraft. Därför är det i oljeborrningsarbete mycket viktigt att upprätthålla korrekt fuktighet, viskositet, fluiditet och andra indikatorer för borrvätska. Den polyanjoniska cellulosan, PAC, kan tjockna, smörja borrkronan och överföra hydrodynamisk kraft. På grund av de komplexa geologiska förhållandena i oljelagringsområdet och svårigheten att borra finns det en stor efterfrågan på PAC.

Farmaceutisk tillbehörsindustri:

Nonjoniska cellulosaetrar används i stor utsträckning inom läkemedelsindustrin som farmaceutiska hjälpämnen såsom förtjockningsmedel, dispergeringsmedel, emulgeringsmedel och filmbildare. Den används för filmbeläggning och lim av farmaceutiska tabletter, och kan även användas för suspensioner, oftalmiska preparat, flytande tabletter etc. Eftersom cellulosaeter av farmaceutisk kvalitet har strängare krav på produktens renhet och viskositet är tillverkningsprocessen relativt komplicerad och det finns fler tvättprocedurer. Jämfört med andra kvaliteter av cellulosaeterprodukter är uppsamlingshastigheten lägre och produktionskostnaden högre, men produktens mervärde är också högre. Farmaceutiska hjälpämnen används främst i beredningsprodukter som kemiska preparat, kinesiska patentläkemedel och biokemiska produkter.

På grund av den sena starten av mitt lands läkemedelsindustri är den nuvarande övergripande utvecklingsnivån låg och industrimekanismen behöver förbättras ytterligare. I produktionsvärdet av inhemska farmaceutiska preparat utgör produktionsvärdet av inhemska läkemedelsförband en relativt låg andel på 2 % till 3 %, vilket är mycket lägre än andelen utländska läkemedelshjälpämnen, som är cirka 15 %. Det kan ses att inhemska farmaceutiska hjälpämnen fortfarande har mycket utrymme för utveckling., Det förväntas effektivt stimulera tillväxten av den relaterade cellulosaetermarknaden.

Ur inhemsk produktion av cellulosaeter har Shandong Head den största produktionskapaciteten, som står för 12,5% av den totala produktionskapaciteten, följt av Shandong RUITAI, Shandong YITENG, North TIANPU Chemical och andra företag. Sammantaget är konkurrensen i branschen hård och koncentrationen förväntas öka ytterligare.

Posttid: 2023-mars