Ang cellulose eter ay isang uri ng natural na polymer na nagmula na materyal, na may mga katangian ng emulsification at suspension. Sa maraming uri, ang HPMC ang may pinakamataas na output at pinakamalawak na ginagamit, at mabilis na tumataas ang output nito.

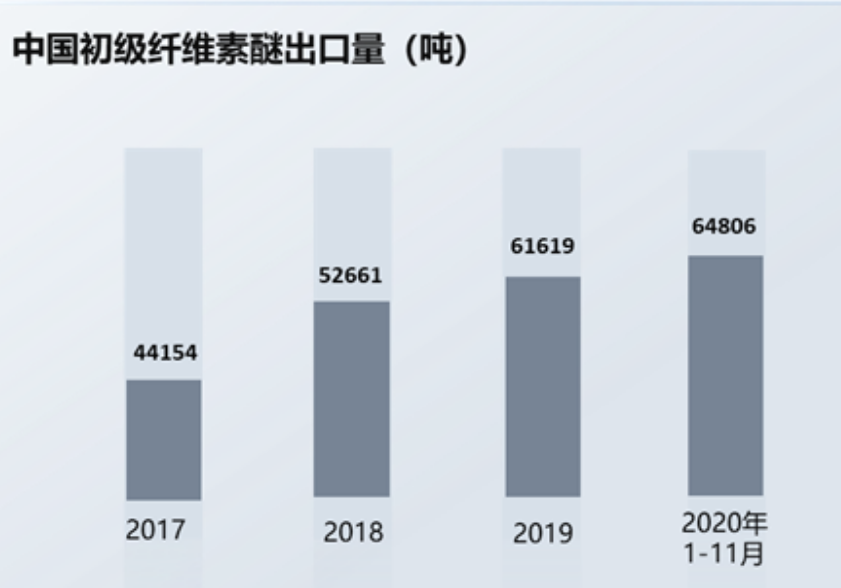

Sa mga nagdaang taon, salamat sa paglago ng pambansang ekonomiya, ang produksyon ng cellulose ether sa aking bansa ay tumaas taon-taon. Kasabay nito, sa pag-unlad ng lokal na agham at teknolohiya, ang mga high-end na cellulose ether na orihinal na nangangailangan ng malaking halaga ng mga pag-import ay unti-unting na-localize, at ang dami ng pag-export ng mga domestic cellulose ether ay patuloy na tumataas. Ipinapakita ng data na mula Enero hanggang Nobyembre 2020, ang pag-export ng cellulose ether ng China ay umabot sa 64,806 tonelada, isang taon-sa-taon na pagtaas ng 14.2%, mas mataas kaysa sa dami ng pag-export para sa buong 2019.

Ang cellulose eter ay apektado ng upstream na mga presyo ng cotton:

Kabilang sa mga pangunahing hilaw na materyales ng cellulose ether ang mga produktong pang-agrikultura at panggugubat kabilang ang pinong koton at mga produktong kemikal kabilang ang propylene oxide. Ang hilaw na materyal ng pinong koton ay cotton linters. ang aking bansa ay may masaganang produksyon ng cotton, at ang mga lugar ng produksyon ng cotton linters ay pangunahing puro sa Shandong, Xinjiang, Hebei, Jiangsu at iba pang mga lugar. Ang mga cotton linters ay napakarami at sagana sa suplay.

Ang cotton ay sumasakop sa medyo malaking proporsyon sa istrukturang pang-ekonomiyang pang-agrikultura ng kalakal, at ang presyo nito ay apektado ng maraming aspeto tulad ng natural na kondisyon at internasyonal na supply at demand. Katulad nito, ang mga produktong kemikal tulad ng propylene oxide at methyl chloride ay apektado din ng mga presyo ng internasyonal na krudo. Dahil ang mga hilaw na materyales ay may malaking proporsyon sa istraktura ng gastos ng cellulose ether, ang mga pagbabago sa mga presyo ng hilaw na materyales ay direktang nakakaapekto sa presyo ng pagbebenta ng cellulose eter.

Bilang tugon sa presyur sa gastos, kadalasang inililipat ng mga tagagawa ng selulusa eter ang presyon sa mga industriya sa ibaba ng agos, ngunit ang epekto ng paglipat ay apektado ng pagiging kumplikado ng mga teknikal na produkto, pagkakaiba-iba ng produkto at halaga ng idinagdag na halaga ng produkto. Karaniwan, ang mga negosyo na may mataas na teknikal na hadlang, mayamang mga kategorya ng produkto, at mataas na idinagdag na halaga ay may higit na mga pakinabang, at ang mga negosyo ay magpapanatili ng medyo matatag na antas ng kabuuang kita; kung hindi, kailangang harapin ng mga negosyo ang mas malaking pressure sa gastos. Bilang karagdagan, kung ang panlabas na kapaligiran ay hindi matatag at ang hanay ng mga pagbabagu-bago ng produkto ay malaki, ang mga kompanya ng upstream na hilaw na materyales ay mas handang pumili ng mga customer sa ibaba ng agos na may malaking sukat ng produksyon at malakas na komprehensibong lakas upang matiyak ang napapanahong mga benepisyo sa ekonomiya at mabawasan ang mga panganib. Samakatuwid, nililimitahan nito ang pagbuo ng maliliit na selulusa eter na negosyo sa isang tiyak na lawak.

Istruktura ng Downstream Market:

Sa patuloy na pag-unlad ng agham at teknolohiya, ang downstream demand market ay lalago nang naaayon. Kasabay nito, ang saklaw ng mga aplikasyon sa ibaba ng agos ay inaasahang patuloy na lalawak, at ang demand sa ibaba ng agos ay mapanatili ang matatag na paglago. Sa ibaba ng agos na istraktura ng merkado ng selulusa eter, mga materyales sa gusali, paggalugad ng langis, pagkain at iba pang mga patlang ay sumasakop sa isang pangunahing posisyon. Kabilang sa mga ito, ang sektor ng mga materyales sa gusali ay ang pinakamalaking merkado ng consumer, na nagkakahalaga ng higit sa 30%.

Ang industriya ng konstruksiyon ay ang pinakamalaking larangan ng consumer ng mga produkto ng HPMC:

Sa industriya ng konstruksiyon, ang mga produkto ng HPMC ay may mahalagang papel sa pagbubuklod at pagpapanatili ng tubig. Pagkatapos ng paghahalo ng kaunting HPMC sa cement mortar, maaari nitong mapataas ang lagkit, tensile at shear strength ng cement mortar, mortar, binder, atbp., sa gayo'y pagpapabuti ng pagganap ng mga materyales sa gusali, pagpapabuti ng kalidad ng konstruksiyon at kahusayan ng mekanikal na konstruksiyon. Bilang karagdagan, ang HPMC ay isa ring mahalagang retarder para sa produksyon at transportasyon ng komersyal na kongkreto, na maaaring mag-lock ng tubig at mapahusay ang rheology ng kongkreto. Sa kasalukuyan, ang HPMC ang pangunahing produkto ng cellulose eter na ginagamit sa pagbuo ng mga materyales sa sealing.

Ang industriya ng konstruksiyon ay isang pangunahing industriya ng haligi ng pambansang ekonomiya ng aking bansa. Ang data ay nagpapakita na ang construction area ng housing construction ay tumaas mula 7.08 billion square meters noong 2010 hanggang 14.42 billion square meters noong 2019, na kung saan ay malakas na pinasigla ang paglago ng cellulose ether market.

Ang pangkalahatang kasaganaan ng industriya ng real estate ay bumangon, at ang lugar ng konstruksiyon at pagbebenta ay tumaas taon-taon. Ang pampublikong data ay nagpapakita na sa 2020, ang buwanang taon-sa-taon na pagbaba sa bagong lugar ng konstruksiyon ng komersyal na tirahan na pabahay ay lumiliit, at ang taon-sa-taon na pagbaba ay naging 1.87%. Sa 2021, inaasahang magpapatuloy ang trend ng pagbawi. Mula Enero hanggang Pebrero ngayong taon, ang rate ng paglago ng lugar ng pagbebenta ng mga komersyal na pabahay at mga gusali ng tirahan ay tumalbog sa 104.9%, na isang malaking pagtaas.

Pagbabarena ng Langis:

Ang merkado ng industriya ng mga serbisyo ng pagbabarena sa pag-drill ay partikular na naapektuhan ng mga pamumuhunan sa pandaigdigang paggalugad at pagpapaunlad, na may humigit-kumulang 40% ng portfolio ng pandaigdigang pagsaliksik na nakatuon sa mga serbisyo sa pag-drill ng engineering.

Sa panahon ng pagbabarena ng langis, ang fluid ng pagbabarena ay gumaganap ng isang mahalagang papel sa pagdadala at pagsususpinde ng mga pinagputulan, pagpapalakas ng mga dingding ng butas at pagbabalanse ng presyon ng pagbuo, paglamig at pagpapadulas ng mga drill bit, at pagpapadala ng hydrodynamic force. Samakatuwid, sa gawaing pagbabarena ng langis, napakahalaga na mapanatili ang wastong kahalumigmigan, lagkit, pagkalikido at iba pang mga tagapagpahiwatig ng likido sa pagbabarena. Ang polyanionic cellulose, PAC, ay maaaring magpalapot, mag-lubricate ng drill bit, at magpadala ng hydrodynamic force. Dahil sa kumplikadong geological na kondisyon sa lugar ng imbakan ng langis at ang kahirapan ng pagbabarena, mayroong isang malaking pangangailangan para sa PAC.

Industriya ng mga pharmaceutical accessories:

Ang mga nonionic cellulose ether ay malawakang ginagamit sa industriya ng parmasyutiko bilang mga pantulong na parmasyutiko tulad ng mga pampalapot, dispersant, emulsifier at mga film form. Ginagamit ito para sa film coating at adhesive ng pharmaceutical tablets, at maaari ding gamitin para sa mga suspension, ophthalmic preparations, floating tablets, atbp. Dahil ang pharmaceutical grade cellulose ether ay may mas mahigpit na mga kinakailangan sa kadalisayan at lagkit ng produkto, ang proseso ng pagmamanupaktura ay medyo kumplikado at mayroong higit pang mga pamamaraan sa paghuhugas. Kung ikukumpara sa iba pang mga grado ng mga produkto ng cellulose eter, ang rate ng koleksyon ay mas mababa at ang gastos sa produksyon ay mas mataas, ngunit ang karagdagang halaga ng produkto ay mas mataas din. Pangunahing ginagamit ang mga pharmaceutical excipient sa mga produktong paghahanda tulad ng mga kemikal na paghahanda, mga gamot na patent ng Chinese at mga produktong biochemical.

Dahil sa huli na pagsisimula ng industriya ng mga pharmaceutical excipients ng aking bansa, ang kasalukuyang pangkalahatang antas ng pag-unlad ay mababa, at ang mekanismo ng industriya ay kailangang pagbutihin pa. Sa output value ng domestic pharmaceutical preparations, ang output value ng domestic medicinal dressings ay medyo mababa ang proporsyon na 2% hanggang 3%, na mas mababa kaysa sa proporsyon ng mga dayuhang pharmaceutical excipients, na humigit-kumulang 15%. Makikita na ang mga domestic pharmaceutical excipients ay mayroon pa ring maraming puwang para sa pag-unlad., Inaasahang epektibong pasiglahin ang paglago ng kaugnay na merkado ng cellulose eter.

Mula sa pananaw ng produksyon ng domestic cellulose eter, ang Shandong Head ang may pinakamalaking kapasidad sa produksyon, na nagkakahalaga ng 12.5% ng kabuuang kapasidad ng produksyon, na sinusundan ng Shandong RUITAI, Shandong YITENG, North TIANPU Chemical at iba pang mga negosyo. Sa pangkalahatan, ang kumpetisyon sa industriya ay mahigpit, at ang konsentrasyon ay inaasahang tataas pa.

Oras ng post: Mar-29-2023